Риски в управлении персоналом

1.3.1. Теории риска в экономике

Категории «неопределенность» и «риск» играют огромную роль в окружающем нас мире вообще и в экономических отношениях в частности. Будучи неотъемлемой составной частью условий хозяйственной деятельности, неопределенность лежит в основе массы сложных и важных экономических явлений, взаимодействие с которыми вызывает соответствующее поведение как отдельных экономических агентов - участников производства и потребления, так и общества в целом.

Впервые понятие риска в качестве функциональной характеристики предпринимательства было выдвинуто в XVII в. французским экономистом шотландского происхождения Р. Кантильоном. Он рассматривал предпринимателя как фигуру, принимающую решения и удовлетворяющую свои интересы в условиях неопределенности. Развитие концепции риска, прежде всего, связано с исследованиями природы дохода предпринимателя.

Последователи Р. Кантильона в оценке риска как существенной характеристики придерживались в принципе схожих взглядов, а именно: предпринимательский доход или его часть в той или иной форме являются платой за риск и качественно отличаются от дохода (прибыли) на авансированный капитал и заработной платы.

Представитель немецкой классической школы XIX в. И. фон Тюнен, пытаясь определить величину предпринимательского дохода, или "выигрыша", связывал его появление с предпринимательским риском.

А.П. Альгин дал определение предпринимательского риска как деятельности субъектов хозяйственной жизни, связанной с преодолением неопределенности в ситуации неизбежного выбора, в процессе которой имеется возможность оценить вероятности движения желаемого результата, неудачи и отклонения от цели, содержащиеся в выбираемых альтернативах.

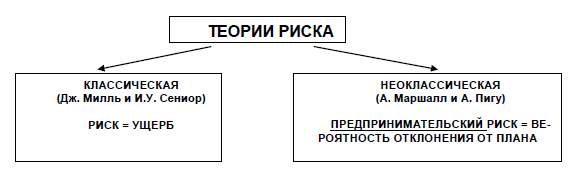

В мировой экономической науке особое место занимают классическая и неоклассическая теории предпринимательского риска.

Рис. 1.2. Классическая и неоклассическая теории риска

Классическое понимание риска как возможной опасности

Классическая теория, связывающая понятия риска и предпринимательской прибыли, принадлежит английскому философу и экономисту Джону Стюарту Миллю (1806-1873). В своей книге «Принципы политической экономии» Милль выделяет в структуре предпринимательской прибыли следующие составляющие: «заработную плату» капиталиста, долю (процент) на вложенный капитал и плату за риск. Плата за риск - это компенсация возможного ущерба, связанного с опасностью потери капитала в результате предпринимательской деятельности.

В классической теории (И.У. Сениор) предпринимательский риск отождествляется с математическим ожиданием потерь, которые могут произойти в результате выбранного решения. Риск здесь не что иное, как ущерб, который наносится осуществлением данного решения.

Впоследствии многие экономисты (Г. Селигман, Ж.Б. Сэй, Джон Морис Кларк (1884-1963)) объясняли предпринимательскую прибыль только с позиций риска, т. е. как оценку риска, связанного с предпринимательской деятельностью. Прямую зависимость степени готовности предпринимателя рисковать от ожидаемой прибыли отмечал и Карл Маркс.

В литературе используются определения, в которых термин "риск" употребляется как тождественный термину "опасность", например "риск - опасность возникновения неблагоприятных последствий рассматриваемого события".

Другая тенденция в определении риска состоит в том, что под риском подразумевают возможность или вероятность наступления неблагоприятного события или процесса. В словаре «Webster» риск определяется как "опасность, возможность убытка или ущерба»; французский энциклопедический словарь «Grand Larousse» определяет риск как "возможность или вероятность факта или события, рассматриваемого как некое зло или некий ущерб".

Такое одностороннее толкование сущности риска вызвало резкое возражение у части зарубежных экономистов, что повлекло за собой выработку иного понимания содержания предпринимательского риска.

Неоклассическое понимание риска как вероятности отклонения от запланированного результата В 1920-х гг. английские ученые Альфред Маршалл (1842-1924) и Артур Пигу (1877-1959) разработали основы «неоклассической» теории предпринимательского риска. Эта теория включает в себя следующие основные моменты:

- в рыночной экономике предприятие работает в условиях неопределенности, и прибыль является величиной случайной и переменной;

- поэтому в своей деятельности предприятие должно руководствоваться двумя критериями:

- размерами ожидаемой прибыли;

- величиной ее возможных колебаний.

Согласно неоклассической теории риска, поведение предпринимателя, обусловлено концепцией предельной полезности. Это означает, что при наличии двух вариантов, например капитальных вложений, дающих одинаковую ожидаемую прибыль, предприниматель выбирает вариант, в котором колебания ожидаемой прибыли меньше. Т.е. небольшая, но гарантированная прибыль выгоднее, чем большая, но сомнительная.

Еще А. Смит в работе «Теория нравственных чувств» говорил о явлении, которое в современной поведенческой экономике получило название «избегание риска»: радость от получения суммы денег меньше, чем боль от потери такой же суммы. Это означает, что предприниматель, принимая решение о вложении, будет более осторожен, если речь идет о возможной потери денег, чем о вложении, которое даст небольшую, но более надежную прибыль.

Отсюда делается вывод о невыгодности участия в азартных играх, лотереях и тому подобных азартных мероприятиях. Противники такой точки зрения считают, что в этой рекомендации не учитывается удовольствие, которое получает участвующий в азартных играх.

Дополнение неоклассической теории фактором удовольствия от риска привело к заключению о том, что ради большей ожидаемой прибыли предприниматель может пойти на больший риск.

Современное развитие теорий риска

По мере развития рыночных отношений проблема предпринимательского риска обретала все новые грани: риск варианта вложения капитала (инвестиций), учета риска при кредитовании, риска, связанного с техногенными причинами (износ и поломки оборудования), природными катастрофами, колебаниями цен и покупательского спроса и т. п.

Значительный вклад в решение этих проблем внес английский экономист Джон Мейнард Кейнс (1883-1946). Он вводит понятие «издержек риска», которые необходимы для покрытия возможного отклонения действительной выручки от ожидаемой. Они вызваны непредвиденными изменениями рыночных цен, чрезмерным износом оборудования или разрушениями в результате катастроф.

По Дж.М. Кейнсу, предприниматель должен учитывать следующие направления предпринимательского риска:

- риск потери ожидаемой выгоды от непредвиденных обстоятельств;

- риск кредитора от возможной потери ссуды;

- риск от потери реальной стоимости денег с течением времени. Дж.М. Кейнсу принадлежит также идея о необходимости учета при определении целесообразности риска не только материальной выгоды, но и «склонности к азарту». Это, в частности, позволяет объяснить и широкое распространение «невыгодных» азартных игр.

Таким образом, в первой половине XX века, когда разработаны почти все инструменты измерения риска: математические, статистические и экономические, начинается специальное его изучение. Риск в этот период воспринимается, прежде всего, количественно - подсчёт и сравнение выгод и издержек в случае их наступления, расчёт вероятностей благоприятных и неблагоприятных событий. Ущерба следует по возможности избежать - вот простой и ясный ответ на проблему риска в этот период, период преобладания рационалистической традиции.

В это время доминировала убеждённость в рациональной деятельности человека, которая может быть эффективной в условиях неопределённости, и которая рассматривалась как панацея от всякого рода ущербов. В 1921 году американский экономист Фрэнк Найт в работе «Риск, неопределённость и прибыль» впервые поднял проблему рационального поведения людей в конкретных условиях риска. Им было впервые высказана мысль о риске как о количественной мере неопределённости.

Для отечественной экономики проблема риска и его оценки не является новой: в 1920-х гг. был принят ряд законодательных актов, учитывающих существование в России производственно-хозяйственного риска. Но по мере становления административно-командной системы происходило уничтожение реальной предприимчивости, свойственной рыночным отношениям. Поэтому, как отмечает В.А. Абчук «ни в одном экономическом словаре того времени «риска» вы не найдете».

Господство административных методов управления в СССР привело к тому, что обоснование эффективности хозяйственной деятельности в условиях плановой экономики обходились без анализа рисков. Таким образом, понятны причины отсутствия интереса к проблеме экономических рисков.

Проведение экономических реформ в России вызвало интерес к вопросам рассмотрения риска в хозяйственной деятельности, а сама теория риска в процессе формирования рыночных отношений не только получила свое дальнейшее развитие, но стала практически востребованной. Сегодня предпринимательский риск такой же законный атрибут рынка как прибыль, доход, спрос и т. д.