Корпоративне управління

8.2.1. Управління фінансовими потоками корпорації

Фінансова активність корпорації визначається, перш за все, обсягамикоштів, які вона може залучити. У зв’язку з цим виокремлюють такі поняття як:

- інвестиційні ресурси корпорації - це кошти, які має у розпорядженні корпорація, тобто кошти всіх учасників корпорації;

- інвестиційний потенціал корпорації - ресурси, які вона може мобілізувати на фінансовому ринку;

- інвестиційні потреби - обсяг коштів, які необхідні всім учасникам корпорації для здійснення комплексної інвестиційної програми;

- інвестиційна програма - розроблена в рамках фінансової стратегії корпорації програма, яка включає напрями, терміни, і обсяги інвестицій по всіх учасниках корпорації;

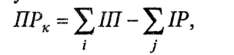

- потреба корпорації у інвестиційних ресурсах - різниця між інвестиційними потребами та інвестиційними ресурсами корпорації, яка розраховується за формулою:

(8.2)

(8.2)

де ПРк- потреба корпорації у інвестиційних ресурсах;

Е/77- інвестиційний потенціал всіх членів корпорації;

"ZIP - інвестиційні ресурси всіх компаній корпорації;

і = 1, ..., N; N - кількість членів корпорації, які мають інвестиційні потреби;

j= 1, ..., М; М- кількість членів корпорації, які мають вільні інвестиційні ресурси.

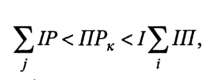

Якщо: (8.3)

(8.3)

то ситуація для здійснення інвестиційної програми сприятлива, а сума, що дорівнює

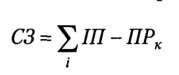

(8.4)

(8.4)

може розглядатись як мобільний резерв або страховий запас (СЗ) корпорації. Якщо у структурі корпорації є страхова компанія, то СЗ може бути спрямований в якості страхового внеску для диверсифікації підприємницького ризику по інвестиціях.

В тому разі, якщо структура корпорації спрямована на диверсифіковану діяльність з’являється можливість маневру інвестиційними ресурсами і балансове рівняння фінансування діяльності корпорації дещо ускладнюється. Так, відбувається часткове елімінування показників інвестиційних потреб одних бізнес-процесів корпорації і страхового запасу інших. В цьому разі знижаються консолідовані інвестиційні потреби корпорації, тобто знижується важливість проблеми забезпечення її консолідованої надійності.

При цьому сукупний дохід корпорації може не змінюватись, що дозволяє покращувати показники загальної ліквідності та платоспроможності за рахунок більш ефективного використання власних фінансових ресурсів корпорації.

Для топ-менеджменту важливим є те, що необхідно оцінити сукупний дефіцит фінансових ресурсів та виокремити можливі напрямки мінімізації дефіциту. За допомогою наведеного рівняння можна будувати бюджет корпорації з виділенням фінансових ресурсів на функціонування основних потоків діяльності корпорації.

Фінансові потоки корпорації можна представити у наступному вигляді. Загальний фінансовий потік корпорації складається із внутрішнього обороту і перерозподілу фінансових ресурсів, залучення фінансових ресурсів та розміщення фінансових ресурсів (рис. 8.2).

Специфіка управління фінансовими потоками в корпорації полягає в тому, що в кожному із блоків прийняття рішення щодо фінансування можна ранжувати функції за рівнем ієрархії. Наприклад, рішення щодо емісії, використання прибутку приймаються на рівні ради директорів, рішення щодо одержання кредиту і збору страхових внесків - на рівні вищого керівництва корпорації, тобто виконавчим органом, а рішення щодо порядку формування фондів, використання кредиторської заборгованості, амортизації - на рівні окремих технологічних ланцюгів.

Рис. 8.2. Структура фінансового потоку корпорації

Залучення фінансових ресурсів - це діяльність корпорації, яка спрямована на одержання грошових коштів для забезпечення нормального функціонування корпорації., тобто на формування пасивів. В межах корпорації ця задача ускладнюється наявністю в її організаційній структурі різних за типом господарюючих суб’єктів. В цьому разі пошук балансу в залученні ресурсів - одна із головних задач управління пасивами.

Не дивлячись на багатоваріантність, залучення фінансових ресурсів можна звести до чотирьох способів, кожний із яких має власні особливості: проведення емісії, залучення грошових коштів фінансових установ, фінансування за рахунок власних джерел фінансування, нарощування кредиторської заборгованості.

Внутрішній оборот і перерозподіл фінансових ресурсів - управління фінансовими ресурсами шляхом зміни їх пропорцій і структури для найбільш повного та ефективного використання коштів, які є в рамках корпорації.

Головною метою внутрішнього обороту є перерозподіл одержаних фінансових ресурсів у відповідності до критерію ефективності. Таким чином, ця проблема може бути вирішена шляхом визначення її відповідності рівню компетенції відповідних учасників корпоративного управління. На рівні ради директорів:

- Підвищення прибутковості шляхом використання елементів облікової політики корпорації;

- Обрання способу розподілу витрат, наприклад за допомогою методів директ-костінг та стандарт-кост тощо.

На рівні топ-менеджерів:

- Зниження ймовірності можливих збитків шляхом страхування найбільш ризикованих напрямків діяльності корпорації;

- Виокремлення окремих виробничих процесів і технологічних ланцюгів в умовно самостійні бізнес-процеси з формуванням умовно-самостійного бюджету (плану фінансування, плану доходів та витрат тощо) по кожному із процесів;

- Виділення коштів під конкретний результат, а не під процес, тобто не під реалізацію конкретного проекту в рамках корпорації;

- Договірний перерозподіл доходів від точок прибутковості до точок витрат корпорації для підтримки найбільш значимих з точки зору стратегії підрозділів та процесів із обов’язковим зазначенням термінів та сум повернення перерозподілених коштів у точки прибутковості. Розміщення фінансових ресурсів - це діяльність корпорації з фінансування різних об’єктів із використанням найбільш ефективних інвестиційних інструментів. До найбільш розповсюджених інструментів належать кредитування та інвестування. Різниця між ними в тому, що термін і дохід інвестування має імовірнісний характер, а кредитування засновано на принципах терміновості, повернення, платності, доходності.

При використанні цих двох інструментів топ-менеджмент розраховує на одержання певного доходу. Однак може використовуватись і фінансування, яке не передбачає повернення коштів, яке є способом поповнення гудвілу корпорації, тобто дохід від використання таких вкладень може бути виміряний лише опосередковано, наприклад при наступній емісії.

Таким чином можна говорити про те, що фінансовий потік являє собою набір трьох взаємно пов’язаних складових: залучення ресурсів, внутрішній оборот, розміщення ресурсів. їх взаємна залежність проявляється у тому, що кожна складова є необхідною умовою наступного етапу і достатньою умовою попереднього.

Слід зазначити, що основою управління фінансовим потоком корпорації виступає фінансова стратегія корпорації.