Корпоративне управління

7.4.3. Управління частками у статутному капіталі і пакетами акцій

Будь-яке корпоративне майно є інструментом одержання доходу. Тому при здійсненні управління корпоративним майном основним напрямом виступає нарощування доходності корпоративного майна. При визначенні ефективності використання корпоративних пакетів акцій використовуються показники: доходності до погашення, дивідендної ставки, ліквідності, динаміки курсової вартості.

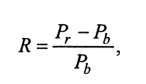

Доходність до погашення - це відношення доходу, що виплачується за цінним папером, до вартості його придбання. Цей показник демонструє суму доходу на одну гривню вкладених коштів, що дає можливість оцінити ефективність інвестицій і порівняти різні цінні папери між собою

(7.6)

(7.6)

де R - доходність до погашення;

Р- ціна погашення цінних паперів (price of return), грн;

Ръ - ціна придбання цінних паперів (price of beginning), грн.

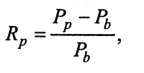

Можливість розрахунку доходності за поточною вартістю дає формула:

(7.7)

(7.7)

де Р - поточна ринкова вартість цінних паперів (price of present).

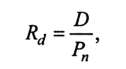

Для оцінки привабливості акцій корпорації на фондовому ринку використовується показник дивідендної ставки. Показник дивідендної ставки дозволяє визначити обсяг прибутку, що одержує корпорація-емітент на вкладений капітал і розраховується як це відношення доходу, що виплачується за цінним папером, до його номінальної вартості. Показник дивідендної ставки розраховується за формулою:

(7.8)

(7.8)

Де Rd - дивідендна ставка;

D - сума виплачених дивідендів на одну акцію, грн.;

Рп - номінальна вартість акції, грн.

Для забезпечення ефективного використання показник дивідендної ставки краще розглядати в динаміці.

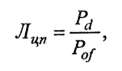

Одним із основних показників, який характеризує якість управління рухомим майном корпорації, виступає ліквідність цінних паперів. Ліквідність цінних паперів - це співвідношення ціни попиту цінного папера до

ціни пропозиції. Чим менша різниця між цими показниками, тим більш ліквідні цінні папери і навпаки:

(7.9)

(7.9)

де Лцп - ліквідність цінних паперів;

Pd - поточна ціна попиту (demand price), грн;

Pof-поточна ціна пропозиції (offer price), грн.

Ліквідність цінних паперів відображає рівень втрат при реалізації цінних паперів, якщо це необхідно зробити терміново.

Реальну вартість цінних паперів на певний момент часу демонструє курсова вартість. Вона може відрізнятися від номіналу - як перевищувати номінал, так і бути меншою номіналу. Курсова вартість може коливатись залежно від багатьох чинників, які залежать як від корпорації, так і від тих, на які корпорація впливати не може. Для того, щоб визначити певні тенденції щодо коливань курсової вартості користуються показником динаміки курсової вартості.

Динаміка курсової вартості демонструє як змінились переваги учасників фондового ринку по відношенню до конкретних цінних паперів. Якщо курсова вартість коливається разом із коливаннями фондових індексів, то цінний папір має середню надійність. Тенденція до пониження у зміні курсової вартості є наслідком негативних тенденцій. У випадку, коли курсова вартість зростає, можна говорити про інвестиційну привабливість цінних паперів.

Для визначення курсової вартості використовуються економіко-математичні методи, які дозволяють прогнозувати курсову вартість цінних паперів.

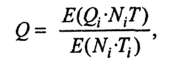

За підсумками торговельної сесії на фондових біржах для кожного виду цінних паперів розраховують ціну котирування, яка визначається як середньозважена за обсягом та часом укладання угод за такою формулою:

(7.10)

(7.10)

де Q - ціна котирування на торговельній сесії, грн.;

Е - сума за всіма індексами і, грн.;

Q. - ціна і-тої угоди, грн.;

N. - обсяг i-тої угоди у кількості лотів;

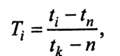

Т. - часова вага i-тої угоди, яка розраховується за формулою:

(7-11)

(7-11)

де t - час укладання i-тої угоди;

t„ - час початку торговельної сесії;

tk - час закінчення торговельної сесії.

Для власників пакетів акцій, крім можливості продажу акцій частками на фондовому ринку або приватного розміщення, можливі й інші варіанти використання. Так, пакети акцій, що знаходяться у корпоративній власності, можуть використовуватись наступним чином:

У продаж пакету сторонньому інвестору у разі зацікавленості у одержанні доходу з реалізації цінних паперів;

- передача у довірче управління (траст).

Обидва варіанти мають певні позитивні та негативні риси, тому обрання одного із них повинно бути обґрунтованим.

Продаж пакету акцій сторонньому інвестору відбувається за однією із схем залежно від ступеня ліквідності пакету акцій.

- Для ліквідного корпоративного пакету акцій здійснюється інвентаризація, оцінка ефективності використання, аудит емітента та двоетапний продаж. На першому етапі відбувається передача пакету акцій на конкурсній основі менеджменту для підвищення інвестиційної привабливості, а вже на другому - продаж ефективному інвестору.

- Для неліквідних пакетів акцій порядок дій буде іншим і матиме наступний вигляд і послідовність дій: інвестування, оцінка ефективності використання, реструктуризація, підвищення ліквідності, підвищення інвестиційної привабливості, продаж або передача в траст.

- Для стратегічних корпоративних пакетів акцій управління буде відбуватись через реалізацію наступних послідовних етапів: інвентаризація, оцінка ефективності використання, підготовка пакетів акцій, підвищення ліквідності, підвищення інвестиційної привабливості, продаж або передача в траст.

Варіант передачі у довірче управління (траст) пакету акцій залежить від багатьох чинників, кожний із яких дозволяє одержати певну норму прибутковості на акції, має певний рівень ризику і, відповідно, визначає певну стратегію управління пакетами акцій.

Можливими стратегіями управління пакетами акцій дочірніх підприємств корпорацій, залежно від ліквідності пакету акцій, намірів власників та менеджменту виступають стратегії «експлуатації», «реструктуризації», «інвестицій» [4, с. 511-513].

Стратегія «експлуатації» передбачає виведення з підприємства, як можна більше грошей в короткостроковій перспективі. Головним негативом цієї стратегії є підрив основ для одержання доходів корпорації у середньостроковій та довгостроковій перспективах.

Стратегія «реструктуризації» полягає у намаганні підвищити ефективність роботи підприємства без вкладання в нього у суттєвих обсягах додаткових коштів. Така стратегія здатна давати позитивні результати усередньостроковій перспективі за рахунок проведення реструктуризації, тобто використання його внутрішніх резервів росту (без залучення фінансових ресурсів корпорації) і зростання ефективності. Роль керуючої компанії корпорації при цьому полягає в обслуговуванні власного емітента за профільним напрямком діяльності.

Стратегія «інвестицій» передбачає вкладення у підприємство додаткових власних або залучених коштів. В останньому випадку корпорація може використовувати свій потенціал в площині корпоративних фінансів для обслуговування підприємства.

Така стратегія за умов успішної реалізації здатна дати максимальний ефект, однак в умовах кризи вона не може бути реалістичною.

В межах стратегії, що передбачає емісію, обов’язковою умовою її успішної реалізації виступає підвищення інвестиційної привабливості корпорації-емітента, яка може бути забезпечена комплексом заходів, який включає детальне вивчення фінансового стану, аналіз бухгалтерської звітності, розроблення рекомендацій щодо оптимізації структури пасивів, проведення експертизи установчих документів тощо.

Для забезпечення успішного виведення на ринок та розвиток ліквідного пакету акцій корпорації-емітента необхідно здійснити:

- формування пакетів акцій необхідного розміру;

- забезпечення оптимального часу виведення акцій на ринок.

Стратегія формування ринку акцій повинна, на думку О.В. Бандуріна [4, с. 512-513], включати чотири основні блоки:

- Розроблення концепції розвитку ринку ліквідних акцій, передбачає здійснення багатоетапної процедури, яка включає здійснення стратегічного аналізу, результатом якого має стати визначення стану акціонерного товариства та напрямів, що забезпечать підвищення ефективності його діяльності. До складових цієї процедури відносять вивчення виробництва і фінансового стану компанії; визначення перспективних форм розвитку і форм емісійної політики корпорації, розроблення комплексу конкретних заходів з підвищення привабливості компанії; визначення джерел фінансування для реалізації конкретних блоків робіт на фондовому ринку;

- Управління пакетами акцій і налагодження ринкової інфраструктури, передбачає також проходження декількох послідовних етапів, а саме: консолідацію крупних пакетів акцій; входження в лістинг; здійснення операцій на фондовому ринку; забезпечення узгодженої цінової політики; забезпечення додаткових заходів з підвищення привабливості вкладень в акції; створення системи реєстрування угод і депозитарне обслуговування.

Консолідація крупних пакетів акцій передбачає збереження контролю над діяльністю акціонерного товариства та залучення грошових коштів для фінансування проектів. Цього можна досягти шляхом скупки акцій (витратний) або створення командного товариства (вимагає несуттєвих витрат). Здійснення при цьому операцій на вторинному ринку відбуваються в межах узгодженої політики з метою здійснення впливу на курсову вартість акцій, що обертаються на створеному ринку, та створення сприятливих умов розміщення додаткових пакетів акцій.

Здійснення операцій на фондовому ринку, які сприятимуть зростанню котирування, визначається можливостями корпорації та обраною політикою управління акціями. На цьому етапі інвестиційна компанія може викупити пакети крупних власників акцій згідно укладених раніше договорів-доручень, коли ринкова ціна досягне межі, визначеної дорученням у зазначених договорах.

Забезпечення додаткових заходів з підвищення привабливості вкладень в акції може здійснюватись через вплив на громадську думку про акціонерне товариство шляхом проведення прес-конференцій, брифінгів, виступів по радіо та телебаченню, інтерв’ю із представниками споживачів, постачальників та потенційних інвесторів.

У Інформаційне забезпечення і створення умов для випуску акцій досягається шляхом здійснення інформаційної підтримки і створення умов для інформаційної відкритості та доступності, створення необхідного іміджу корпорації для інвесторів через засоби масової інформації, коригування несприятливої кон’юнктури через проведення фінансового аудиту і приведення фінансової звітності до міжнародних стандартів; підготовки інформаційного огляду; цілеспрямованого інформаційного забезпечення інвесторів, включаючи проведення спеціальних заходів (прес-конференції, презентації тощо). Інформаційне забезпечення інвесторів і здійснення маркетингових заходів забезпечується інформованістю потенційних інвесторів про найближчі плани акціонерного товариства.

Інформаційне забезпечення реалізується шляхом підготовки інформаційного (аналітичного) огляду, що відповідає міжнародним стандартам з метою розповсюдження його серед операторів фондового ринку, зацікавлених фінансових та інвестиційних інститутів. Інформаційний огляд має включати: загальну інформацію про акціонерне товариство; характеристику виробничої діяльності та виробничого потенціалу (у тому числі порівняння із конкурентами); структуру акціонерного капіталу; фінансову звітність і аналіз фінансового стану; стратегію розвитку товариства; стратегію залучення капіталу; прогноз фінансового стану підприємства.

- Просування акцій на міжнародні ринки забезпечується шляхом підготовки випуску депозитарних розписок; задоволення всіх вимог з розкриття інформації; міжнародним розміщенням; залученням стратегічногоінвестора. Одним із основних етапів в цьому разі виступає створенняліквідності ринку акцій, що забезпечується розміщенням 5-Н0% пакетуакцій серед зарубіжних інституційних інвесторів. Продаж цього пакетаакцій створить первинний ринок цінних паперів за кордоном, що сприяєпідвищенню довіри до акцій емітенту та підвищує котирування на внутрішньому ринку.Складові емісійної політики акціонерного товариства з корпоративною участю визначено рис. 7.7.

Рис.7.7.Складові емісійної політики акціонерного товариства з корпоративною участю