Біржова справа

4.1. Характеристика ф’ючерсного контракту

Перш ніж характеризувати ф’ючерсну торгівлю різних біржових ринків, особливо фінансових, охарактеризуймо звичайні товарні ф’ючерсні ринки, що їм передували.

Для початку дамо визначення ф’ючерсній угоді (контракту). Ф’ючерсний контракт — це біржовий контракт-зобов язання, в якому детально описано товар (валюту, цінні папери, інші фінансові інструменти, сировину) за встановленими стандартними параметрами.

Оскільки продаються самі контракти на поставку або прийом товару, цей процес відбувається без демонстрації і, що особливо важливо, без поставки вказаного товару. Як правило, більшість контрактів закінчується укладанням зворотної (офсетної) угоди. Ф’ючерсні контракти на купівлю відміняються новими контрактами на продаж, і навпаки. Різниця цін на одиницю ваги, об’єму контракту на момент укладання і на момент відміни сплачується грішми.

Основною метою ф’ючерсної торгівлі є не купівля-продаж товару, головне її призначення полягає у нейтралізації (страхуванні) цінових ризиків. Ф’ючерсний ринок породжує людей, готових ризикувати. Це біржові ділки, які ризикуючи, можуть отримати значну вигоду, якщо їх прогнози про майбутні коливання цін, були правильними. Учасниками ф’ючерсного ринку є потужні трейдери або фінансові інституції (торговці – дилери, що купують і продають ф’ючерсні контракти для власних потреб), брокери (виконують замовлення клієнтів на купівлю-продаж контрактів) та арбітражери (спекулянти, що купують або продають контракти з метою отримання доходу від різниці у цінах).

Отже, ф’ючерсні контракти – це угоди про завчасну купівлю-продаж товару або строкові угоди. Кількість та якість товару специфікується в контракті, ціна та терміни поставки визначаються на момент відкриття позиції. Торгівля відбувається на виділеному майданчику біржової зали, де біржовики зустрічаються, щоби виконати замовлення своїх клієнтів. Ф’ючерсні ціни визначаються в конкурентній боротьбі, за допомогою голосу та жестів, що означає рівні права та можливості учасників торгівлі. Система аукціону, точна копія справжнього ринку, дозволяє визначати ціну за допомогою вільної конкуренції. Ця система зберігається до сьогодні і за умови проведення комп’ютерних торгів.

Ф’ючерсні ринки є найефективнішими і ліквідними торговельними майданчиками. Збільшення кількості покупців призводить до їх конкуренції і підвищення цін на ринку, збільшення продавців спричиняє спад цін. На високоліквідних ринках дистанція між цінами пропозиції покупців (bids) та продавців (offers) називається спредом (spread), вона зменшується завдяки конкуренції.

Ф’ючерсні контракти укладаються на певні товари та фінансові інструменти. Одні з них дуже популярні, поширені, інші – ні. Успіху на ф’ючерсному ринку досягає контракт, який відповідає таким характеристикам:

- високі обсяги попиту та пропозиції;

- товар в основі контракту є однорідним, масовим, придатним до стандартизації;

- ціна на товар утворюється вільно, без впливу держави та монополій;

- ціни коливаються – за інших умов учасники ринку не матимуть стимулу для здійснення операцій;

- ф’ючерсні контракти передбачають комерційний інтерес, зацікавлення

- учасників реального ринку;

- ф’ючерсний контракт повинен позитивно відрізнятися від інших інструментів фінансового ринку, щоби ним зацікавилися біржові посередники.

Кожен контракт має дві сторони: покупця та продавця. Покупець ф’ючерсного контракту називається стороною, що займає довгу (long), продавець – коротку (short) позиції. Протягом строку дії контракту ціна на нього змінюється залежно від кон’юнктури ринку. При спаді цін виграють продавці, при зростанні – покупці.

Способи котирування цін на різноманітні товари визначаються традиціями та фізичними особливостями товару. Зернові котируються на біржах США в центах, десятих та сотих частках центів за бушель, на біржах Великобританії – у доларах США або у фунтах стерлінгів за метричну тонну. Золото, платина – у доларах та сотих долара США за трійську унцію; метали, м’ясо, кава – в центах та сотих цента за англійський фунт.

Місяці поставок називаються позиціями і позначаються так, як це подано у табл. №1.

Таблиця №1.

Місяціпоставки |

Перший рік |

Другий рік |

Січень |

A |

F |

|

Лютий |

B |

G |

|

Березень |

C |

H |

|

Квітень |

D |

J |

|

Травень |

E |

K |

|

Червень |

I |

M |

|

Липень |

L |

N |

|

Серпень |

O |

Q |

|

Вересень |

P |

U |

|

Жовтень |

R |

V |

|

Листопад |

S |

X |

|

Грудень |

T |

Z |

Серед умов ф’ючерсного контракту важливу роль відіграють строки (позиції), за якими дозволяються укладання угод і поставка. Наприклад, для кукурудзи – це 5, 7, 9, 12 місяці року: травень, липень, вересень, грудень. Це означає, що торгівля відбувається за чотирма позиціями. Важливою характеристикою ф’ючерсного контракту є термін його чинності, тобто період часу від початку торгівлі на певний місяць до закінчення торгівлі цим контрактом. Цей параметр називають глибиною контракту.

Мінімальний розмір зміни ціни встановлює біржа. Він називається тіком (ticr or minimum fluctuation) або пунктом. Для зернових тік становить на Чикаго Борд оф Трейд (СВОТ) – 1/4 цента за бушель. Продавці та покупці називають ціни кратно до тіку.

Кожен торговець (учасник, клієнт) ф’ючерсного ринку вносить початковий вклад – депозит / початкову маржу (original margin or initial margin), який змінюється щоденно, залежно від зміни цін на контракти. Згідно з Правилами біржової торгівлі депозит повинен становити від 2 до 10 відсотків вартості товару, вказаного в контракті. Цей депозит повертається торговцеві при реалізації контракту через поставку реального товару або укладання протилежної угоди. Депозит — це засіб, що гарантує дотримання зобов’язань за контрактом, він не є платою за товар.

Біржовиків та їх клієнтів ф’ючерсний ринок приваблює своїм “принципом важеля” (leverage), як його називає один із сучасних теоретиків біржової справи Заходу Ф. Шварц. Оскільки незначна частка загальної вартості контракту сплачується у вигляді депозитного внеску, навіть незначні коливання цін дають великий виграш.

Контракт, як правило, укладається на значну кількість товару або суму фінансових інструментів: пшениця — 5 000 бушелів — (136 тонн); нафта — 1 000 барелей — (135 тонн); вексель скарбниці США (казначейський) — $1.000.000 тощо. Зміна ціни відбувається на одиницю ваги або об’єму під контрактом, а значить, на весь обсяг контракту. Ця величина називається одиницею контракту (contract unit). Для ілюстрації сказаного розглянемо приклад 1:

|

Приклад 1 Біржовик купив 5 липневих ф’ючерсних контрактів на золото у березні за ціною $380 за трійську унцію. Його депозит при відкритті позиції за 5 контрактами при 5% внеску від вартості контракту становить: 5 контрактів х 100 трійських унцій х $380 х 0,05 == $8 500. При зростанні ціни на $20 за унцію наш покупець отримає прибуток у сумі $10 000, що становить 125% від суми депозитного внеску. Це відбувається через додавання суми виграшу до депозитного внеску: $8 500 + 5 х 100 х $20 = $8 500 + $10 000. Дохід біржовика становить відповідно: (10 000 / 8 500) х 100 = 125%. Однак, якби ціни коливалися у зворотному напрямку, його би спіткали такі самі втрати. Тому клієнтам біржі постійно рекомендується використовувати на ф’ючерсному ринку лише той капітал, який вони можуть дозволити собі втратити. Операції на ф’ючерсному ринку — це інвестиції з найвищим порогом ризику, що відшкодовується значними доходами тим, кому пощастило. |

Крім депозитів, що вносяться при укладанні контракту, небажані зміни цін повинні компенсуватися щоденними гарантійними внесками, що називаються варіаційною маржею (variaton margin). Якщо клієнт відкриває контракт на купівлю товару, а ціна на нього потім спадає, він зобов’язаний заплатити своєму брокерові маржу, щоби відшкодувати втрати. Це саме відбувається з клієнтом – продавцем, коли ціна на товар зростає. Всі розрахунки веде розрахункова (клірингова) палата, функції якої детальніше розглянемо у наступних розділах.

Замовлення на товар має включати назву товару, строк поставки, попередню ціну, за якою товар можна купити або продати. Тільки-но біржовий маклер (брокер) отримає замовлення, він виконує його, як правило, відритим викриком в операційній залі біржі. Замовлення на купівлю-продаж ф’ючерсних контрактів оформляються як торговельні ордери. Вони бувають: ринковими, лімітованими, стоп-ордерами, комбінованими тощо. Типова форма ринкового ордера (тагкеі оггіег) виглядає так (рис. 4.1):

Лімітований наказ-ордер відрізняється від ринкового тим, що у графі “ціна” вказується її значення. Наприклад, купити травневий контракт пшениці за ціною 435.00 центів за бушель.

При отриманні від іншого брокера згоди на пропозицію угода вважається здійсненою. Покупець заповнює форму, відому під назвою торговельної розписки. У ній фіксуються деталі угоди, погоджені під час її укладання. Копія розписки залишається у брокера, інша копія спрямовується у розрахункову (клірингову) палату біржі.

Ф’ючерсний ринок на сучасних біржах Заходу використовується для фіксування ціни, за якою товар буде продано (куплено) в майбутньому. Здійснюючи купівлю або продаж на ф’ючерсному ринку, ті, що мають справу з фізичним товаром (виробництвом або торгівлею), спочатку повинні впевнитися, що ф’ючерсна ціна їх влаштовує з точки зору отримання доходу від їх бізнесу. Вирішальним фактором при ухваленні такого рішення є власна точка зору про перспективи цінових коливань на конкретному ринку.

Як засіб регулювання ризику ф’ючерсний контракт дає змогу дилерам фізичних товарів відносно точно формувати ціну на товари, які вони планують продавати або купувати в майбутньому. Ці контракти допомагають страхуватися на реальних ринках сировини, цінних паперів та валюти. Ціновий ризик у цьому випадку беруть на себе спекулянти. Хеджери і спекулянти – біржові фахівці, які працюючи з реальними контрактами, швидко і точно акумулюють нову інформацію про наявні та майбутні поставки і потреби, виконують функцію встановлення центральних ринкових цін. При цьому забезпечується єдність думок для тих, хто працює з товарами, що продаються, незалежно від того, приймає останній участь у біржовому ф’ючерсному ринку чи ні.

Клієнт, який вперше користується послугами ф’ючерсного ринку, укладає угоду про відкриття для нього рахунку. Угода з клієнтом про рахунок, на який він вноситиме депозитні та наступні маржеві внески для утримання позиції, включає всю інформацію про клієнта, в першу чергу фінансову. Як правило, вимагаються рекомендації банків, які обслуговували рахунки клієнта, відомості про річний дохід, причому вказується розмір чистого капіталу та ризикового, який можна використати для торгівлі. Вказується вид рахунку: спекулятивний або хеджевий, особистий, спільний, трастовий, тощо. З’ясовується одразу, чи відкривалися рахунки в інших брокерських фірмах, чи були спірні рахунки, проблеми пов’язані з веденням рахунків тощо.

На всіх ф’ючерсних біржах світу клієнтові пропонують ознайомитися з інформацією про ризик, пов’язаний з ф’ючерсними операціями. Згідно з правилами Комісії з ф’ючерсної торгівлі США клієнта повідомляють, що ризик втрат при торгівлі ф’ючерсними контрактами може бути значним. Йому пропонують об’єктивно оцінити власний фінансовий стан та можливість брати участь у цій торгівлі. Крім того, його повідомляють, що він може втратити не лише початковий депозит, який вклав при відкритті позиції, якщо ринок рухається проти очікуваного напрямку. Для підтримання позиції в такому випадку йому доведеться вкладати додаткові суми, що фактично є чистим програшем. Клієнта попереджують, що бувають такі ситуації, коли важко або неможливо ліквідувати контракт. Біржовий брокер просто не зможе обмежити збитки запланованою сумою (така ситуація можлива за умови різких цінових коливань). У цьому документі підкреслюється, що попередити про всі можливі ризики практично неможливо, а тому клієнт повинен максимально вивчити ринок і постійно стежити за його змінами. На заяві вказується дата, ставиться підпис клієнта.

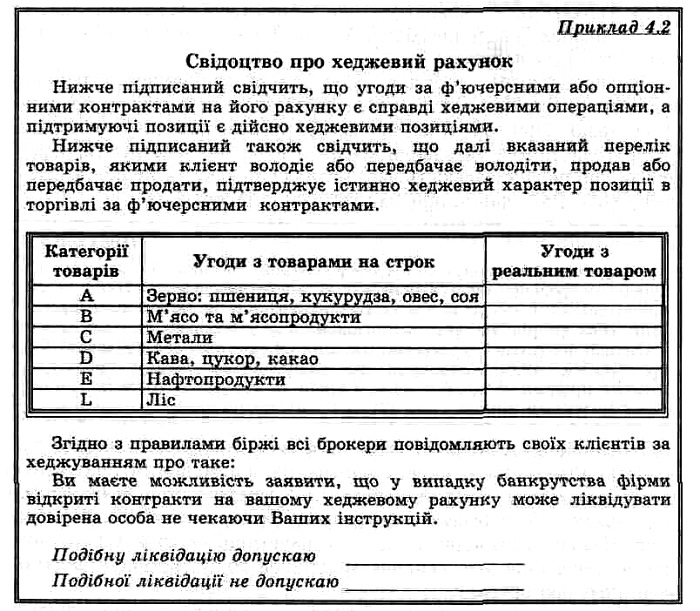

Наводимо приклад свідоцтва про відкриття хеджевого рахунку (приклад 4.2):

У монографії А.А.Іващенка, який багато років працював консультантом радянських зовнішньоторговельних організацій з питань ф’ючерсної торгівлі на американських товарних біржах, наведено приклади типових контрактів на каву та бавовну, зокрема на каву сорту “арабіка” Нью-Йоркської біржі кави, цукру і какао (CSCE).

У додатку 4.1 подано типовий біржовий контракт на цукор Лондонської міжнародної біржі фінансових ф’ючерсів (LIFFE).

Як бачимо, ф’ючерсні контракти повністю стандартизовані за кількістю, якістю, часом та місяцем поставки. Предметом торгівлі залишається лише ціна.

Приклад ф’ючерсного контракту на кукурудзу Чиказької торговельної палати (СВОТ) подано у додатку 4.2.

Існує два методи біржових торгів: публічна торгівля, при якій угоди укладаються викриком, що дублюється сигналами пальців рук. У країнах Південно-Східної Азії та Японії подекуди розповсюджена “торгівля пошепки”.

Публічна біржова торгівля будується за принципом подвійного аукціону: пропозиція покупця зростає паралельно із спадом пропозиції продавця. При збігові цін пропозиції продавця та покупця укладається угода. Кожен укладений контракт публічно реєструють, інформуючи про це громадськість через канали зв’язку та засоби масової інформації. Розглянемо приклад торгівлі у біржовій залі:

|

Приклад 3 Продавець А пропонує до продажу контракт за ціною 50 одиниць, покупець В пропонує купити контракт за ціною 49 одиниць. Якщо немає інших покупців, то угода вважається здійсненою за умови, коли пропозиції обох сторін зрівнюються. Наприклад, у нашому випадку може з’явитися покупець С з пропозицією ціни 50 одиниць, або продавець D з пропозицією 49,5. Коливання цін визначається числом продавців, готових продати за цінами даного рівня та покупців, готових купити товар за такими цінами. |

Особливістю сучасної торгівлі на ф’ючерсній біржі є висока ліквідність. Різниця між цінами контрактів продавців та покупців є досить незначною. Вона становить 0,1% і менше, тоді як на фондових біржах цей показник становить 0,5% вартості акцій або облігацій. Незначна різниця між цінами пропозиції та попиту полегшує процес укладання угод, сприяє зростанню обігу, зменшує видатки на торговельні операції.

Згідно з правилами біржової торгівлі, приписами, інструкціями більшості бірж ф’ючерсної торгівлі службовці-члени бірж мають конкретні посадові обов’язки. Наприклад, посильні, кур’єри, клерки уповноважені доставляти та отримувати повідомлення; виписувати брокерські картки для підтвердження замовлення; працювати на телетайпних апаратах, комп’ютерах; виконувати технічні операції з діловодства, використовуючи телефонний, факсимільний, супутниковий зв’язок, глобальну комп’ютерну мережу Internet. Контролери укладених угод мають право лише перевіряти їх, у США це робиться в рамках системи CNR-PLUS.

На ф’ючерсних біржах, як уже підкреслювалося вище, досягається максимальна стандартизація якості товару та основних умов контракту. Як для спотових, так і для ф’ючерсних операцій, встановлюється базова якість товару. Якість та ціна цього сорту беруться за основу, причому, якщо при операціях з реальним товаром стандартизуються різні сорти, при ф’ючерсних основним є те, щоб кількість сортів або марок товару, дозволених до поставки (бази контракту), була достатньою для запобігання можливим маніпуляціям з цінами. На ф’ючерсних біржах база контракту, як правило, збільшується за рахунок інших поширених сортів (марок), на які встановлюються фіксовані скидки або надбавки до ціни базисної якості. Наприклад, база контракту для твердої озимої червоної пшениці з поставкою з портів Мексиканської затоки Чикаго Борд оф Трейд дозволяє продати або купити за даним контрактом тверду озиму пшеницю “хард вінтер” з додаванням 1 цента до ціни за один бушель. Жовта пшениця цього ж сорту продається зі скидкою в один цент тощо.

Крім якості, у ф’ючерсних контрактах уніфікується розмір партії — лот (lot). Лот у зерновій торгівлі в США становить 5 000 бушелів, металів на Лондонській біржі металів — 25 тонн, олова — 5 тонн, пиломатеріалів — 150 000 бордсових футів, дизельного пального —42 000 галонів тощо. Від розміру контракту залежить успіх біржової торгівлі. Для правильного встановлення цих величин робляться спеціальні дослідження.

Для активізації обігу, залучення максимального числа торговців ф’ючерсні біржі намагаються сконцентрувати торгівлю так, щоб товар доставлявся лише в певні місяці. Важливим елементом уніфікації біржових контрактів є місце поставки. Покупці не укладатимуть угод, якщо не знатимуть місця отримання товару. Нехтування цим моментом на аукціоні з продажу сільськогосподарської сировини, який проводило Міністерство сільського господарства і продовольства у Києві у 1994-1995 рр., після перших же торгів призвело до втрати покупців, які після укладання аукціонного контракту, завіреного міністерськими печатками, не могли знайти місцезнаходження придбаного товару або ж це місцезнаходження зовсім їх не влаштовувало.

Крім вищевказаних умов, що стандартизуються, у ф’ючерсному контракті під впливом законодавства почали обмежувати коливання цін. Мінімальні коливання цін встановлюються на всіх біржах світу. Зміна ціни називається пунктом, у США його розмір на різні види товарів становить відповідно: для зернових – 0.25 цента за бушель; для бавовни, кави та цукру – 0.01 цента за англійський фунт; для бензину, рідкого пропану, мазуту – 0.01 цента за галон; для нафти – 1 цент за барель, для міді – 0.05 цента за англійський фунт. В Англії для металів: алюмінію, міді – 50 пенсів за тонну; цинку, свинцю – 25 пенсів за тонну.

Максимально допускові денні коливання цін, підвищення яких призводить до припинення торгівлі, встановлені лише у США. Вони спрямовані на те, щоб не допустити ажіотажу, паніки, дати час торговцям краще оцінити ситуацію, вплив різних факторів на ціни, зробити більш впорядкованим процес розрахунків, запобігти невиправданим банкрутствам.