Основи менеджменту

16.7. Методика визначення економічної ефективності впровадження заходів з удосконалення управління

Заходи щодо удосконалення управління виробництвом дозволяють скоротити апарат управління шляхом поліпшення його організаційної структури, збільшення обсягу виробництва. За цими напрямками варто визначати основні показники економічної ефективності раціоналізації систем управління виробництвом: річний економічний ефект; ріст продуктивності праці; строк окупності додаткових витрат капітальних вкладень.

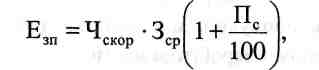

Скорочуючи апарат управління, заощаджується фонд зарплати з урахуванням відрахувань на соціальне страхування. А це, у свою чергу, приведе до зниження собівартості продукції:

де Езп - економія заробітної плати; Чскор - число одиниць управлінського апарату, що скорочуються; Зср - середньорічна зарплата на одного працівника апарату управління; Пс - відсоток відрахування на соціальне страхування.

Річний економічний ефект розраховується на основі приведених витрат:

E = [(S1 + (EH × K1)] – [S2 + (EH × K2)] = [(S1 + (EH × K1)] – [S1 – Eзп + (EH × К2)]

де Ен – нормативний економічний ефект (за впровадження нової техніки 0,15).

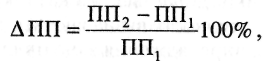

Ріст продуктивності праці:

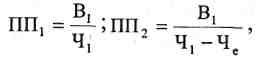

де ПП1, ПП2- продуктивність праці до і після впровадження заходу:

де B1 - обсяг виробництва до впровадження заходу; Ч1 - чисельність працюючих до впровадження заходу; Че - чисельність апарату управління після впровадження заходу (економія).

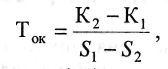

Строк окупності додаткових капітальних вкладень:

К1, К2 - капітальні витрати до і після впровадження заходів щодо удосконалення управління виробництвом; S1 - собівартість усієї продукції, що випускається, до впровадження заходів, перерахованої на обсяг виробництва після вдосконалення управління; S2 - собівартість продукції, що випускається, після впровадження заходу.

Собівартість усієї продукції, що випускається, після впровадження заходу:

S2 = S1 – Eзп

S1 - собівартість продукції, що випускалася до впровадження заходу; Езп - економія заробітної плати.

При збільшенні обсягу виробництва в умовах впровадження заходів щодо удосконалення управління виробництвом річна економія розраховується за формулою:

де а1 і а2 - умовно-змінні витрати в собівартості одиниці продукції до і після впровадження заходу; У - річна сума умовно-постійних витрат у загальній собівартості всієї продукції, що випускається; В1 і В2 - обсяг виробництва до і після впровадження заходів; Кдкв - додаткові капітальні вкладення для впровадження заходу.

Якщо заходи щодо удосконалення управління одночасно скорочують чисельність і збільшують обсяг виробництва, то сума ефекту з обох напрямків додається. Показники росту продуктивності праці і строку окупності визначаються за наведеною вище формулою. Якщо для впровадження заходів щодо раціоналізації управління виробництвом розробляються кілька варіантів, то найбільш раціональний вибирається за мінімумом наведених витрат:

Si + (EH× Ki) ® min

Удосконалення управління виробництвом дозволяє також підняти якісний рівень прийняття управлінських рішень, підвищити оперативність у вирішенні виробничо-господарських питань, що важко оцінити кількісно. Тому іноді в цих випадках використовуються експертні оцінки.