Основи менеджменту

16.5. Критерії та показники ефективності управління

"Ефект" і "ефективність" - різні поняття. Економічний ефект -це результат праці людини в процесі виробництва матеріальних благ (кількість випущеної продукції, приріст знову створеної вартості в народному господарстві).

Але ефект сам по собі недостатньо характеризує діяльність людини. Для більш повної її характеристики важливо знати, з якими витратами отриманий цей ефект, тобто в що обійшовся результат. Однакові витрати праці можуть дати різний ефект, і, навпаки, той самий ефект може бути досягнутий різними витратами праці. Ціль суспільного виробництва - одержання більшого ефекту з найменшими трудовими, матеріальними і грошовими витратами. Тому необхідно отриманий результат порівняти з тими витратами, за допомогою яких він отриманий, тобто віднести ефект до витрат, зіставити одну абсолютну величину (ефект) з іншою абсолютною величиною (витрати). Таке зіставлення дає відносну величину (ефективність).

Управлінська праця відноситься до найбільш складних видів людської діяльності, її оцінка не завжди може бути зроблена прямим шляхом через відсутність формалізованих результатів, кількісної оцінки окремих видів виконуваної роботи. Тому для виміру її ефективності часто застосовуються непрямі методи.

Критерієм оцінки управлінської праці є ефективність управлінської праці:

При цьому потрібно пам´ятати, що результат управлінської праці виражається не тільки економічним, але й соціальним ефектом. Що ж стосується витрат, то вони являють собою живу й уречевлену управлінську працю.

На практиці при оцінці ефективності праці управлінських працівників широко застосовуване поняття "економічна ефективність управлінської праці" є більш вузьким поняттям, тому що являє собою тільки економію живої й уречевленої праці, яку ми отримуємо у сфері управління матеріальним виробництвом за рахунок оптимізації та раціоналізації управлінської діяльності.

Критерієм оцінки ефективності праці працівників апарату управління є також соціальна ефективність, що через відсутність кількісних вимірників визначається, головним чином, якісними показниками. Критерій же економічної ефективності управлінської праці дає можливість кількісно виміряти ефективність праці в апараті управління. Тому він знайшов більш практичне застосування.

Для визначення ефективності праці управлінського персоналу необхідно встановити критерії та показники, з яких здійснюється оцінка. Під критеріями розуміють найбільш загальну кількісну характеристику результатів управлінської праці. Окремі результати діяльності апарату управління є показниками управлінської праці. Вони носять підлеглий характер стосовно критерію і є основою при його визначенні. Таким чином, сукупність показників праці і буде виражати критерій оцінки.

Для визначення економічної ефективності управлінської праці використовуються різні способи: за показниками підприємства; організації і функціонуванню праці управлінського персоналу; обсягу переданої інформації; за якістю і швидкістю прийнятих рішень; за виконанням функцій управлінських ланок.

До показників, що характеризують працю у сфері управління, відносяться: зниження трудомісткості обробки управлінської інформації; скорочення управлінського персоналу; термінів обробки інформації; скорочення втрат робочого часу управлінського персоналу за рахунок поліпшення організації праці; механізації й автоматизації трудомістких операцій у сфері управління. Це показники, які кількісно вимірюються. Такі показники у сфері управління, як підвищення кваліфікації управлінського персоналу, якості роботи, поліпшення умов праці, обґрунтованість управлінських рішень, культура управління й інші, не вимірюються або вимірюються неповно.

У сфері впливу управлінської праці на виробництво показники, які можна кількісно виміряти, є такі: приріст прибутку; збільшення обсягів реалізації продукції; ріст продуктивності праці; зниження фондомісткості; збільшення фондовіддачі; прискорення оборотності оборотних коштів; збільшення рентабельності виробництва; зменшення невиробничих витрат; зниження трудомісткості продукції; зменшення обсягів незавершеного виробництва; зниження собівартості продукції; економія заробітної плати; зменшення втрат робочого часу; підвищення культури виробництва; підвищення рівня організаційної роботи; поліпшення умов праці; підвищення якості продукції; підвищення кваліфікації виробничого персоналу; ріст технічного рівня оснащення виробництва.

У результаті вдосконалення системи управління підприємства дістають економічний і соціальний ефект: збільшується обсяг і підвищується товарність виробництва, забезпечується ритмічна робота підприємств, досягається економія живої та уречевленої праці, підвищується якість продукції, полегшується і змінюється характер праці, зростає задоволеність працею, скорочується плинність кадрів. Проте не всі елементи економічного і соціального ефекту мають кількісний вираз. Це ускладнює оцінку ефективності управління. При цьому слід враховувати не тільки кількісні, а й якісні показники.

Хоча управлінська праця належить до продуктивної, але вона безпосередньо не створює певних матеріальних цінностей і бере участь у процесі виробництва опосередковано, забезпечуючи своєчасне та якісне виконання технологічних операцій. Тому правомірно визначати вплив певних змін в управлінні на кінцеві результати виробничо-фінансової діяльності підприємств. Тільки працю обмеженої кількості працівників у сфері управління можна оцінити за безпосередніми результатами їх роботи (облікові працівники, друкарки тощо).

Ефективність - це оціночний критерій діяльності колективу працівників у будь-якій сфері, включаючи управління. Тому забезпечення високої ефективності управління є складовою частиною загальної проблеми підвищення економічної ефективності виробництва. Визначають її на основі загальних методологічних принципів, прийнятих в економіці.

Існують різні підходи до визначення ефективності управління.

- Розраховують синтетичні показники ефективності управління (коефіцієнт оперативності, надійності тощо).

- Фактичні дані порівнюють з нормативними, плановими або з показниками за попередні роки (нормативи чисельності апарату управління, продуктивність, економічність управління тощо).

- Застосовують якісну оцінку ефективності за допомогою експертів.

- Застосовують емпіричні формули для розрахунку показників, що характеризують ефективність управління.

Визначаючи ефективність управління, обчислюють абсолютну і порівняльну ефективність витрат на управління. Абсолютна ефективність виражається загальною величиною ефекту, одержаного в результаті здійснення заходів з удосконалення системи управління виробництвом. Порівняльна ефективність показує, наскільки один варіант ефективніший за інший, проектований або діючий.

Залежно від характеру розроблених заходів об´єктом оцінки ефективності управління можуть бути: управління в цілому (система, організація, методи), його структура, рівень використання управлінської праці, ефективність роботи кожного структурного підрозділу.

Для оцінки ефективності управління використовують трудові, вартісні, інформаційні, технічні (технологічні) показники. Найбільш загальні із них - оперативність роботи апарату управління, надійність і оптимальність систем управління.

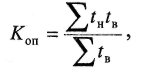

Оперативність роботи апарату управління відображає своєчасність виконання постанов, наказів і розпоряджень вищих організацій, керівників і головних спеціалістів підприємства. Коефіцієнт оперативності (Коп) визначають за такою формулою:

де tН - встановлений строк виконання відповідних документів, днів; tB - відставання від прийнятого строку виконання, днів.

Надійність системи управління виявляється у безпосередньому її функціонуванні, яка забезпечує досягнення цілей виробництва. Показники надійності системи такі: безвідмовність (безперервне збереження працездатності), готовність (ефективне збереження працездатності), відновлюваність (швидке усунення збоїв у роботі та відтворення здатності функціонувати у заданому режимі).

На практиці висока надійність управлінської системи підприємства (об´єднання) забезпечується за науково обґрунтованої структури управління та інформаційної системи, раціональної технології процесів управління, правильного підбору та розстановці кадрів, ефективного стилю управління тощо.

Оптимальність системи управління характеризується рівнем застосування сучасних економіко-математичних методів для розробки управлінських рішень, обґрунтованістю співвідношення централізації і децентралізації управління, керованістю підприємства тощо. Керованість підприємства або структурного підрозділу показує рівень забезпечення заданої організаційної стійкості підприємства (цеху, бригади) і своєчасність переведення його з одного кількісного (якісного) стану в інший, що відповідає поставленій меті.

Коефіцієнт ефективності управління (Кeф) відображає ступінь використання потенціальних можливостей підприємств (об´єднань):

Кеф = Ф/П

де Ф - фактичне валове виробництво продукції (валовий дохід, прибуток); П - потенційні можливості виробництва валової продукції (валового доходу, прибутку).

Ефективність організації управління можна оцінити за іншими загальними показниками, які характеризують стан системи управління на підприємстві:

а) коефіцієнтом якості виконання управлінських робіт;

б) коефіцієнтом стабільності кадрів;

в) коефіцієнтом, що характеризує співвідношення між темпами зростання обсягу виробництва і витратами на управління.

Як часткові показники, що характеризують організацію праці управлінського персоналу, застосовують також коефіцієнт використання робочого часу і кваліфікації кадрів, коефіцієнт умов праці та організації робочих місць і т. д. На підставі зазначених коефіцієнтів визначають зведений коефіцієнт рівня організації управлінської праці.

Для визначення ефективності вдосконалення управління використовують і такі показники:

а) порівняння витрат на раціоналізацію з результатами діяльності об´єкта управління;

б) співвідношення витрат на вдосконалення управління і на сам процес управління;

в) динаміку витрат на управління порівняно із загальними витратами виробництва.

На практиці для оцінки ефективності системи управління найчастіше використовують три групи показників:

1) загальні результативні показники виробничо-фінансової діяльності підприємства - валова продукція в динаміці, вихід валової продукції на одного середньорічного працівника, фондовіддача, прибуток на одного працівника, рентабельність виробництва тощо;

2) показники продуктивності управлінської праці - виробництво валової продукції на одного управлінського працівника або на 1 людино-день, затрачений в управлінні; вихід валової продукції на 1 грн. витрат на управління; сума прибутку на 1 людино-день, затрачений в управлінні, тощо;

3) показники економічності апарату управління - питома вага персоналу управління в загальній чисельності працюючих і питома вага фонду оплати праці управлінського персоналу в загальному фонді оплати праці, питома вага витрат на управління в собівартості продукції тощо.

Для визначення ефективності роботи кожного структурного підрозділу використовують дані про виконання конкретних завдань і рівень досягнення поставлених перед ними цілей.

Практичним результатом удосконалення системи управління може бути зниження витрат на управління, яке досягається за рахунок скорочення чисельності працівників апарату управління і підвищення продуктивності праці. Проте не будь-яке вдосконалення управління призводить до зниження питомих витрат на управління. Оскільки управління є складовою частиною виробничо-фінансової діяльності підприємств, то свідченням підвищення його ефективності може бути зростання економічних показників господарювання за незмінних або навіть дещо зростаючих витратах на управління.

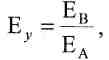

Діючі або запроектовані системи управління можна оцінити за такою формулою:

де ЕВ - ефективність виробництва, яку визначають як відношення фактичної маси прибутку до планової; ЕА - економічність апарату управління, яку визначають як відношення фактичної чисельності працівників апарату управління до нормативної.

Оцінюючи ефективність заходів з удосконалення організації управління виробництвом, слід врахувати, що фактичний ефект від такого удосконалення значно вищий суми економії витрат на управління. Удосконалення системи управління не тільки призводить до підвищення продуктивності праці управлінського персоналу, а й сприяє кращій організації та підвищенню результативності праці всіх працівників підприємства, зростанню виробітку, скороченню простоїв людей, техніки тощо. Крім того, підвищується загальна культура виробництва і управління, зміцнюється дисципліна праці, поліпшуються умови, за яких людина в повній мірі може розвивати свої здібності.

Ефективність окремих заходів, пов´язаних з раціоналізацією системи управління (зміна структури управління, норм управління і обслуговування; забезпеченості кваліфікованими кадрами тощо), можна оцінити за допомогою факторного аналізу. При цьому треба обов´язково забезпечити елімінування впливу інших факторів на формування кінцевих результатів виробничо-фінансової діяльності підприємств (якість земель, забезпеченість основними фондами, робочою силою, характер спеціалізації тощо).