Обґрунтування господарських рішень та оцінювання ризиків

5.1. Характеристика ризику як економічної категорії

Термін «ризик» – грецького походження, пов’язується у першу чергу з появою небезпеки або непевності в будь-якій сфері господарської діяльності та суспільно-економічного життя. У сучасній західній економічній літературі розглядають дві теорії ризику:

- класичну теорія ризику (Дж.Міль, І.Сеньйор). Згідно з якою ризик – імовірність понесення збитків та втрати від обраного рішення та стратегії діяльності;

- неокласичну теорія ризику (А.Маршал, А.Пігу Дж.Кейнс). Відповідно до якої ризик – імовірність відхилення від поставлених цілей.

Істотний недолік класичної теорії, на думку її критиків, полягає в обмеженості розуміння сутності ризику та його економічного змісту. Відповідно до положень даної теорії ризик є чинником формування лише частини прибутку. Противники неокласичної теорії ризику наголошують на тому, що вона не враховує фактора задоволення від ризику, згідно з яким підприємець може піти на великий ризик.

У науковій літературі виділяють такі підходи до інтерпретації даної категорії:

- ризик – це ймовірність (можливість) здобуття (лише) небажаного результату або (чи лише) ймовірність сприятливого позитивного результату;

- ризик – невизначеність майбутнього стану, внутрішньої ситуації та зовнішнього середовища, невпевненість у результаті;

- ризик – це діяльність, пов’язана з подоланням невизначеності у ситуації неминучого вибору, в процесі якої є можливість кількісно та якісно оцінити ймовірність досягнення передбачуваного результату та відхилення від мети.

Господарський ризик – це специфічна характеристика в господарській ситуації, в якій не виключається ймовірність виникнення непередбачуваних наслідків (можливого відхилення від цілей, бажаного результату; втрати суб’єктом господарювання частини своїх прибутків тощо). Ризик є зворотною стороною волі вибору, оскільки відсутність альтернатив зумовлює відсутність ризику. Першопричиною, необхідною умовою виникнення підприємницьких ризиків є невизначеність результатів діяльності.

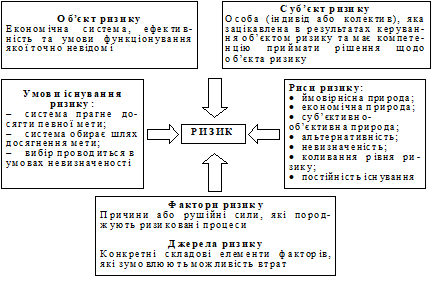

Для більш ґрунтовного розуміння природи ризику на рис.5.1 розкрито об’єкт, суб’єкт, риси цієї категорії, джерела та умови існування.

Рисунок 5.1 – Характеристика ризику як економічної категорії

Поряд із цим ризику як одній із найскладніших категорій, пов’язаних із результативністю господарської діяльності, притаманні такі риси, як:

- економічна природа (ризик проявляється на всіх етапах підприємницької діяльності, незалежно від її сфери; він прямо пов’язаний із дохідністю та економічними втратами у процесі господарювання);

- альтернативність (ризик передбачає необхідність вибору з двох або кількох можливих варіантів рішень);

- невизначеність результатів (очікуваний рівень ризику може коливатися в певному діапазоні, і його наслідком можуть бути як негативні, так і позитивні результати);

- коливання рівня ризику (ступінь господарського ризику істотно варіює під впливом фактора часу, численних об’єктивних і суб’єктивних факторів, які перебувають у постійній динаміці);

- постійність (повне усунення ризику неможливе внаслідок об’єктивно-суб’єктивної природи даної категорії, динамічності ступеня ризику тощо).

Поява підприємницьких ризиків зумовлена численними факторами – умовами, які можуть викликати та спричинити невизначеність результатів здійснення господарської діяльності. Основними критеріями визначення факторів підприємницького ризику є: джерело виникнення (зовнішні та внутрішні фактори); ступінь впливу (фактори прямої та непрямої дії). Фактори прямої дії безпосередньо впливають на результати підприємницької діяльності та рівень ризику. Фактори непрямої дії не впливають безпосередньо на дані процеси, але зумовлюють їх зміну. Параметри, що характеризують внутрішню діяльність підприємства (стан техніко-технологічної бази виробництва та характер інноваційних процесів, якість та конкурентоспроможність продукції, обсяг реалізації продукції, продуктивність праці, система оплати праці тощо), є внутрішніми; зовнішніми факторами є параметри, що характеризують зовнішнє середовище суб’єкта господарювання. Зовнішні фактори ризику можна класифікувати за ступенем впливу: фактори прямого впливу (законотворча політика держави з регулювання господарської діяльності, непередбачені дії органів державної влади та місцевого самоврядування, податкова система, відносини з партнерами, конкуренція, рівень злочинності тощо); фактори непрямого впливу (політична ситуація, науково-технічний прогрес, економічна ситуація в країні та галузі, ринкова кон’юнктура, міжнародні події, навколишнє природне середовище тощо).

Виділяють такі функції ризику, як: інноваційну, регулятивну, захисну, компенсаційну, соціально-економічну й аналітичну.